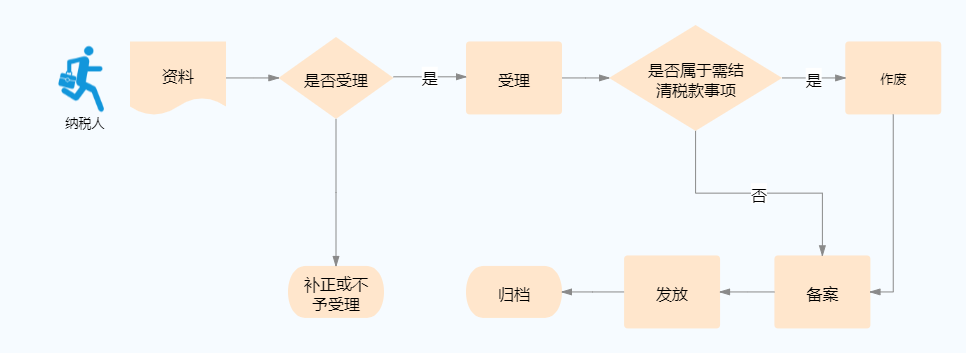

出口退(免)税企业备案信息报告事项是指享受出口退(免)税政策的出口企业,在申报出口退(免)税前向主管税务机关申请办理出口退(免)税企业备案以及后续的备案变更、备案撤回事项。具体包括:出口退(免)税备案、生产企业委托代办退税备案、外贸综合服务企业代办退税备案。

以上手续办理流程仅供参考,具体请点击下方图标进行查看

根据我国企业所得税法规定,企业取得的所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依照企业所得税法规定计算的应纳税额。此外,企业从其直接或者间接控制的外国企业分得的股息、红利等权益性投资收益,除了该股息、红利缴纳的税额可以按规定予以抵免之外,被投资的外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,也可按规定予以抵免。

答:出口企业或其他单位应于首次申报出口退(免)税时,向主管国税机关提供以下资料,办理出口退(免)税备案手续,申报退(免)税。

1.内容填写真实、完整的《出口退(免)税备案表》,其中“退税开户银行账号”须从税务登记的银行账号中选择一个填报。

2.加盖备案登记专用章的《对外贸易经营者备案登记表》或《中华人民共和国外商投资企业批准证书》。

3.《中华人民共和国海关报关单位注册登记证书》。

4.未办理备案登记发生委托出口业务的生产企业提供委托代理出口协议,不需提供第2项、第3项资料。

5.主管国税机关要求提供的其他资料。

《企业境外所得税收抵免操作指南》规定,根据所得税法实施条例第七条规定确定的境外所得,在计算适用境外税额直接抵免的应纳税所得额时,应将该项境外所得直接缴纳的境外所得税额还原计算后的境外税前所得;直接缴纳税额还原后的所得中属于股息、红利所得的,在计算适用境外税额间接抵免的境外所得时,应再将该项境外所得间接负担的税额还原计算,即该境外股息、红利所得应为境外股息、红利税后净所得与就该项所得直接缴纳和间接负担的税额之和。

对上述税额还原后的境外税前所得,应再就计算企业应纳税所得总额时已按税法规定扣除的有关成本费用中与境外所得有关的部分进行对应调整扣除后,计算为境外应纳税所得额。

打开微信,点击底部的“发现”,使用“扫一扫”即可将网页分享至朋友圈。

苏公网安备 32010202010415

苏公网安备 32010202010415