9月份第5周江苏省副食品市场运行情况

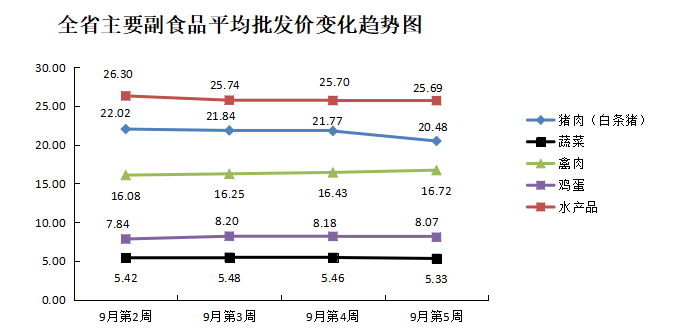

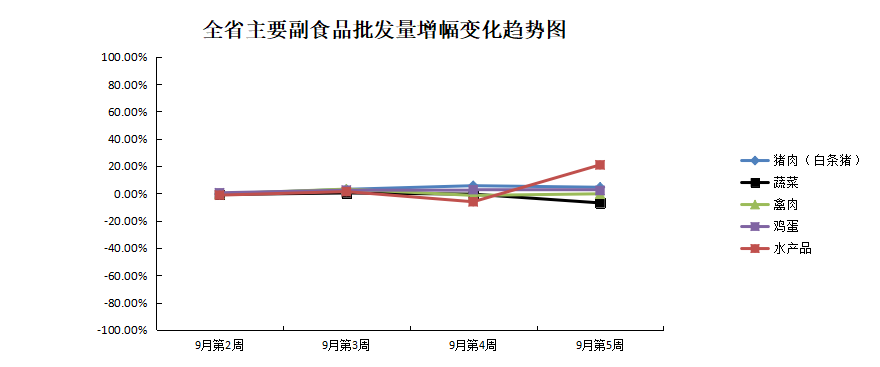

9月份第5周(2025年9月27日—10月3日),本周我省主要副食品市场运行情况:除禽肉外其余产品平均批发价均有所下跌;除蔬菜、禽肉外所有产品批发量均有所增加。平均批发价方面:禽肉小幅上涨;水产品下跌不明显,与上周基本持平;鸡蛋小幅下跌;蔬菜、猪肉环比下跌。批发量方面:水产品增幅较大,超过20%;猪肉、鸡蛋环比增加;禽肉减少不明显,与上周基本持平;蔬菜环比减少。

根据全省生活必需品监测系统,本周数据报告日(10月3日):

猪肉(白条猪)平均批发价为20.48元/公斤,环比下跌5.9%;猪后腿肉平均批发价为23.61元/公斤,环比上涨0.38%;猪肉批发量为908476公斤,环比增加4.5%。双节期间,猪肉消费需求回升,市场交易量增加,叠加养殖端出栏积极性较高,市场供给充足,推动猪肉价格持续下跌。随着节后消费降温,市场仍将维持“供强需弱”局面,预计短期内猪肉价格或以偏弱调整为主。

蔬菜平均批发价为5.33元/公斤,环比下跌2.4%;批发量为21634505公斤,环比减少7.0%。重点监测的7大类30种蔬菜呈“20涨8跌2平”态势,其中涨幅前五的是莴笋、西葫芦、西红柿、豆角、韭菜,周环比分别上涨10.7%、8.2%、7.7%、6.3%、5.3%;跌幅前五的是青椒、生姜、菠菜、白萝卜、菜花,周环比分别下跌5.0%、3.6%、3.2%、1.5%、1.1%。双节期间,家庭聚餐、旅游消费火热,对蔬菜需求减弱,且大部分蔬菜已顺利完成产地转换,供应相对充足,推动蔬菜总体价格下跌。部分蔬菜如豆角、莴笋等,产地受连续降雨影响,批量上市时间有所推迟,因此价格仍处高位,随着后续产区顺利实现衔接,价格会回归正常区间。预计后期蔬菜市场供应将稳步增加,价格或进入下行通道。

禽肉平均批发价为16.72元/公斤,环比上涨1.8%;批发量为96887公斤,环比减少0.3%。目前禽肉市场供需平稳有序,价格保持稳定。预计后期受节后供需变化影响,禽肉价格或将小幅下跌。

鸡蛋平均批发价为8.07元/公斤,环比下跌1.3%;批发量为275953公斤,环比增加2.1%。目前蛋鸡存栏量仍处高位,且双节备货结束后,食品厂采购量减少,鸡蛋市场呈现“供强需弱”特点,推动鸡蛋价格略微下跌。随着天气转凉,蛋鸡产蛋率或小幅提升,且节后需求转弱,市场仍是供大于求,预计短期内蛋价或以偏弱调整为主。

水产品(不包含虾和蟹)平均批发价为25.69元/公斤,环比下跌0.04%;批发量为2404679公斤,环比增加20.9%。重点监测的8种水产品涨跌互现。其中鲤鱼14.60元/公斤,环比上涨2.8%;鲢鱼12.25元/公斤,环比上涨2.1%;草鱼17.13元/公斤,环比上涨3.0%;鲫鱼22.33元/公斤,环比上涨2.7%;大带鱼36.80元/公斤,环比上涨1.1%;大黄鱼51.00元/公斤,价格与上周持平;对虾53.00元/公斤,环比上涨0.8%;蟹类价格120.00元/公斤,环比上涨14.3%。当前淡水鱼价格稳中有涨;虾类价格波动较小;梭子蟹、大闸蟹等蟹类热销。节假日期间,梭子蟹市场迎来爆发式增长,作为核心产区,本地海捕梭子蟹凭借“量足价优”的优势,深受消费者青睐,市场供不应求,交易额再创新高。伏季休渔期结束后,海洋捕捞进入旺季,随着渔船陆续到达吕四渔场,江苏海鲜市场供应将进一步丰富,水产品价格或小幅下跌。